健康保険や年金のことが簡単にわかる記事10選 プラス1

健康保険や年金のことが簡単にわかる記事10選 プラス1

(ライター:hashidate amano)

年金の制度について知識のある方なら、「日本の公的年金は物価が上がると受給額も上がる」ということをご存じかもしれません。

ところが、近年になって年金制度の見直しが進み、必ずしも物価と連動するとは言えないような仕組みに変わりつつあります。働いている世代とのバランスから、物価よりも賃金との連動が重視されるようになってきているのです。

この記事では、公的年金支給額がどのように物価や賃金と連動する仕組みになっているかを解説します。

厳密に解説するとかなり複雑な内容になるですが、前半の部分だけでも読んでいただければ、仕組みのあらましは理解していただけるかと思います。

年金を受給されている方や、将来の老後資金の計画を考えておられる方などに、ぜひお読みいただきたい内容です。インフレ対策の参考にもなるかと思います。

ついにやって来たインフレ、日本の年金制度は迎え撃てる?

今ちょうど、世界的にインフレが問題になってるところですが(2022年6月)、年金の支給額はある程度インフレ率に連動することになってるんですよね?

・年金博士

前回(「第33話 インフレが加速すると、どんなことが起きる? ~年金生活者への影響も~」)でも少し説明したが、物価や賃金に合わせて額が変わる仕組みがある。 反映が遅くて不完全じゃから、急な物価変動には対応できんがな。

今回はその、年金額が賃金とか物価に連動する仕組みをもう少し詳しめに教えていただきたいと思って。難しそうですが……。

・年金博士

では、可能な限りざっくり解説してみるとするか。

物価上昇ほどには額が上がらない、公的年金の「マクロ経済スライド」

物価は上がるが賃金は下がる、という状況が年金額には最も不利

現在の公的年金支給額決定の仕組みですが、制度の本音が分かれば、比較的理解しやすいと思います。

年金額改定の考え方は、要するに物価と賃金の増減額のうち、より不利なほうに合わせて年金額を決めるという感じ(特に68歳以上)になっています。

基本的なルールは、

・67歳以下(年金をもらい始めて間がない人)は賃金の変動に合わせる

・68歳以上は物価の変動に合わせるが、賃金が物価ほど上がっていない場合(または物価の下がり方よりも賃金の下がり方が大きい場合)は賃金に合わせる。

というものです。

従って、物価は上がっているが賃金はあまり上がっていない(もしくは下がっている)、という状況だと年金額は目減りします。

賃金のほうに合わせるため、物価の上昇ほど額が上がらないからです。

物価は前年の変動率、賃金はざっくり言えば過去数年間の変動率の平均です。

あくまで前年以前の変動率を使うことになるため、2022年度(令和4年度)のように急に物価が上がり始めると対応できません。

(たとえ物価上昇の反映が間に合ったとしても、賃金に合わせるため物価上昇ほどには額が上がらず、やはり目減りすることもあります)

「マクロ経済スライド」でさらに年金額は抑制

年金額の上昇を抑える仕組みはさらにもう一つあります。それが例の「マクロ経済スライド」で、本来は物価や賃金に合わせて年金が上がる場合でも、「平均余命などの色んな統計数値をぶち込んで計算することで、額の上昇をどれくらい抑えるかを決める」という仕組みです。

賃金に連動するために、物価上昇ほどには上がらないことも多い年金額なのに、そこからさらに上昇率を抑制するというのですから、物価上昇に追いつけずに目減りするのは当たり前なわけです。

この仕組みの目的は、「元々は物価上昇に連動して年金額も上げていたが、そんなことをすると保険料が上がりすぎて年金制度がもたないので、額を抑えることにした」というものです。

こちらはあくまで「年金額の上昇抑制」なので、物価や賃金が上がっている状況では、年金額がマイナスになるということはありません。

賃金が1%上昇で、マクロ経済スライドによる下げ幅が2%だったとしても、差し引きマイナス1%とはならず、増加率ゼロとなります。

※ なお、この時に差し引きできなかった1%は繰り越しされて、年金額が増加に転じた時に1%分の抑制がかかることになります(キャリーオーバー)。

なお、物価や賃金が下がった場合には、年金額は減額されますが、減額幅を抑える仕組みはありません。あくまで、額が上がるのを抑える仕組みだけです。

批判も多いこの仕組みですが、制度の破綻を防ぐためという必要性もあり、導入はやむを得ないというのが国の立場です。

この仕組みのおかげで保険料の上昇は抑えられ、今から100年後まで年金制度は破綻することなく持続可能(ただし緩やかな目減りはあり得る)とされています。

・年金博士

年金制度を守るのが目的の仕組みじゃが、結局は物価が上がっても年金額は完全には追随しない、目減りするということじゃ。 従って、老後のインフレ対策はどうしても必要になる、というのが前回の趣旨だったわけじゃな。

保険料があんまり上がっても困るので、仕方ないかなとも思いますが……。 ただ、僕らが老後にもらう時には、年金の実質支給額が今よりかなり下がってしまっている、という可能性はあるわけですね。

・年金博士

どこかにツケは回るじゃろうな。少子高齢化がこれだけ進んで、無事で済むはずはないからな。 さて、ここからは物価・賃金に連動する仕組みの詳細な解説じゃが、こちらは本当に上級編の内容じゃ。 関心の強い人だけ、気合を入れて読んでもらえれば。

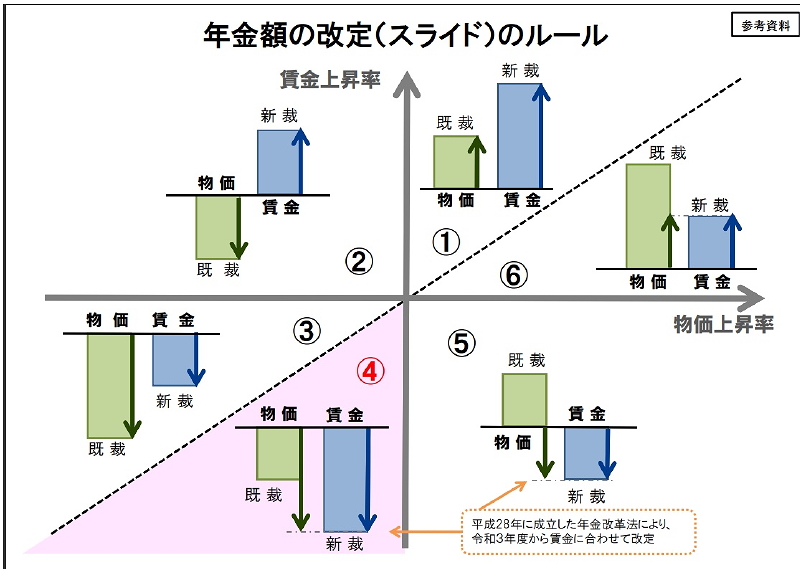

物価・賃金それぞれの増減で決まる、年金額改定の6つのパターン

では、実際の年金額の改定はどのようなルールで行われるのでしょうか。

厚生労働省が作成した資料をもとに見ていきましょう。

下の図は、年金額の改定ルールです。①から⑥の6パターンに分かれているので、それぞれのパターンについて解説します。

年金額の改定は、年に一回行われます。

基本のルールは、

・3年以上前からすでに年金をもらっている人(「既裁定」=「既裁」、68歳以上)は物価か賃金の変動率のうち、不利なほうに合わせて額改定する。

・新たに年金をもらう人(「新規裁定」=「新裁」、68歳未満)は、物価は関係なく賃金に合わせて額改定する。

というものです。

① 物価も賃金も上がり、賃金の上がり方が物価の上がり方よりも大きい

新規に年金をもらう人(「新裁」)の年金額は、賃金の上昇率に合わせて上がります。

一方、3年以上前から年金をもらっている人(「既裁」)については、物価の上昇率に合わせて年金額を引き上げます。

つまり、以前から年金をもらっている人のほうが、増加額が小さくなるわけです。

どちらの場合も、マクロ経済スライドによる抑制がかかる場合があるので、物価や賃金の上昇幅がそのまま反映されるわけではありません。

② 物価は下がったが、賃金は上がった

新たに年金をもらう人の年金額は、賃金の上昇に合わせて増加となります。

一方、前から年金をもらっている人は、物価の下落に合わせて減額となります。

減額の場合はマクロ経済スライドによる調整はないため、前から年金をもらっている人の年金額が、物価の下落以上に減額されることはありません。

(新たにもらう人のほうにはマクロ経済スライドが適用されるので、賃金の上昇よりも年金額の上昇が小さくなることがあります)

③ 物価も賃金も下がったが、物価の下がり方が賃金の下がり方より大きい

新たに年金をもらう人の年金額は、賃金の下落に合わせて減額となり、前から年金をもらっている人は、物価の下落に合わせて減額となります。

物価のほうが大きく下がっているので、前からもらっていた人のほうが不利ですが、基本ルール通りです。

減額には、マクロ経済スライドによる調整はかかりません。

④ 物価も賃金も下がったが、物価の下がり方が賃金の下がり方より小さい(2022年度)

新たに年金をもらう人の年金額も、前から年金をもらっている人も、賃金の下落に合わせて仲良く減額となります。

2022年度(令和4年度)の年金額改定がこのパターンで、ちょうどこの記事を掲載した時点(6月です)で「物価が上がっているのに年金が下がった」と話題になっていますが、ここで用いる物価変動率というのはあくまで前年の数字で、こちらは0.2%の下落です。

しかし、実際には0.4%の減額となっており、これは賃金の変動率がマイナス0.4%だったため、そちらに合わせて減額されたからです。

※ 減額なので、マクロ経済スライドによる調整はかかりませんが、もし調整を行えば本来はさらに0.3%減らされて0.7%減となるはずでした。

この0.3%減分は将来、年金の増額時に差し引かれることになります(キャリーオーバー)。

⑤ 物価は上がったが、賃金は下がった

④と同じく、新たに年金をもらう人の年金額も、前から年金をもらっている人も、賃金の下落に合わせて減額となります。

物価は上昇してるのに年金は減るわけで、インフレと不況が同時に起こる「スタグフレーション」の状況では、非常に不利な改定となります。これが最悪のパターンでしょう。

⑥ 物価も賃金も上がり、賃金の上がり方が物価の上がり方よりも小さい

実際に2019年度(平成31年度)がこのパターンで、一部で話題になりました。

この場合は、新たにもらう人(「新裁」)も以前からもらっている人(「既裁」)も、どちらも物価でなく賃金の上昇率に合わせて額が上がります(不利なほうでそろえる)。

2019年度は物価が1.0%、賃金が0.6%の上昇だったため、本来ならばどちらも賃金に合わせて0.6%の増額となるはずが、マクロ経済スライド分の0.5%が差し引かれたため、実際には0.1%の増額にしかなりませんでした。

そのため「物価上昇が1.0%だったのに、0.1%しか増額されなかった」ということで、話題になりました。

この年には金融審査会の報告書が発端となった「老後2000万円問題」も大きなニュースとなりました(報告書はなかったことになりましたが)。

なお、この「賃金」は、年金をもらう年度の4年度前から2年度前までの3年間平均で算出します(「名目手取り賃金変動率」、物価と可処分所得の変動も加味)。

急激な額の変動を抑える目的かと思われますが、社会情勢の反映は極めて遅くなります。

いかにして年金の増額を抑えるか、もう必死すぎるだろって感じですね。 よくもこんな複雑な仕組みを考えたなあ……。

・年金博士

制度の維持という点からは仕方ないが、これでは到底インフレ対応が出来ているとは言い難い。 やはり、資産運用の勉強が必要になるな。

まあ、賃金に合わせるという点では、現役世代の苦労を分かち合いましょうって感じはありますね。 物価が上がって賃金が下がったら、みんなで一緒に苦しむことになるわけですもんね。ははは(投げやり)

・年金博士

寒い時代じゃと思わんか……?

年金制度の仕組みが学べる記事

■ 記事一覧へ

■ 第35話 主要都市の国民健康保険料を比較してみるへ

コメント