健康保険や年金のことが簡単にわかる記事10選 プラス1

健康保険や年金のことが簡単にわかる記事10選 プラス1

(ライター:hashidate amano)

老後の国民年金(老齢基礎年金)は、65歳から受け取るのが基本です。

でも、60歳から早めに受け取ったり、逆に75歳まで受給開始を遅らせることも可能になっています。その場合は、毎年もらう額が減ったり、増えたりする仕組みなのです。

この記事では、繰上げ受給のおさらいと、繰下げ支給の場合にどんなメリット・デメリットがあるかを解説します。

実は70歳まで受給開始を待つとかなり有利なので、間もなく年金の受給が始まる方や、老後資金の計画を立てている方などは、ぜひこの記事を読んで討していただきたいと思います。

65歳になっても年金を受け取らないのは超人?!

前回の解説だと、60歳から老後の国民年金をもらう繰上げ受給には、リスクがあるということでしたね。早くもらえる代わりに、減額されちゃうわけですから。

・年金博士

平均寿命まで生きるとほぼ損になる、というのが結論じゃったな。

で、その真逆で支給の開始を遅らせる、「繰下げ受給」っていうのがあるんですよね?

・年金博士

その通りじゃ。65歳では受給せずに、受給開始を遅らせれば、額を増やすことができるのじゃ。まあ、65歳までの残り5千数百日さえ我慢できないわしに、そんなことができるはずもないがな。 常人をはるかに上回る忍耐力を持つ超人級の方々にはぜひ検討していただきたい制度じゃ。

受給を遅らせるのって、そこまですごいことですかね?!

・年金博士

まあ、実は有利な選択になる可能性も高いので、その辺りを解説して行こう。

老後の国民年金(老齢基礎年金)の繰下げ支給の仕組み

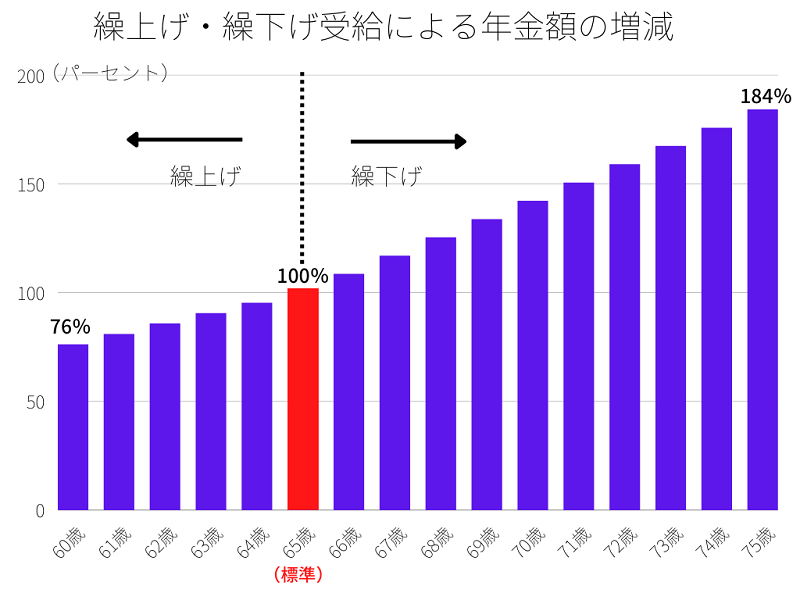

おさらいになりますが、前回(第45話)で説明した通り、繰り上げ受給を行うと、支給開始時期を本来の65歳から早めれば早めるほど、支給額が減少します。

減少率は、「0.4%×早めた月数」で、例えば60歳からもらう場合は本来よりも5年=60か月早めることになるので、24%の減額となるわけです。

65歳からの老齢基礎年金の受給額が年額70万円の人の場合は、24%引きの532,000円になってしまいます。本来より5年も早く受け取れるわけで、65歳までの間に53.2×5=266万円ももらえることを思うと、悪くないんじゃないかという考えもあります。

しかし、平均寿命までもらい続けたトータル額では、繰り上げをせずに65歳からもらい始めたほうが得(81歳で逆転)というのも、前回説明した通りです。

で、繰り下げ支給のほうですが、これは繰り上げとは真逆で、本来の65歳よりも齢基礎年金の受給開始を遅らせるという制度です。

そんなことをして何の得があるかというと、これも繰り上げ支給とは真逆で、受け取り開始を1か月遅らせるごとに0.7%ずつ受取額が増加するのです。

5年遅らせて70歳から受け取る場合、0.7%×5年×12月で42%の増加となります。年額70万円の人の場合は、99万4千円まで受給額が増加するわけです。これは、かなり大きな増加率と言って良いでしょう(下のグラフを参照)。

2022年の改正で、75歳までの繰り下げ制度が導入されますが、この場合は84%もの増加になります。ただ、75歳まで受け取らないというのは、平均寿命までの残り年数を考えると、現実的には難しい、なかなかハードな選択になるとは思います。

最大の75歳までは待たないとしても、1年受給を我慢すれば8%くらい増えるわけですね。利回りを考えても、これってかなりお得ですね。

・年金博士

我慢した分、リターンも悦びも大きいというわけじゃな。わしには無理じゃが。

で、普通に65歳で受給開始した場合と比べて、損得はどうなるんですか? 繰り上げの場合は、平均寿命まで生きたら損という結論でしたけど。

・年金博士

その辺りを、引き続き解説しよう。

繰下げ受給の場合、何歳まで生きれば得になる?

82歳になる前に亡くなってしまうと、損に。

もしも受給を5年遅らせて、70歳からの支給とした場合、5年分の年金を受け取らないということになります。

年額70万円の人の場合、65歳支給開始では、この間に70万円×5=350万円も受け取れることになるので、70歳からもらってもそう簡単には追いつかないように見えます。

実際に逆転するのは、12年受給した後の82歳時点(正確には81歳と10か月)。

繰り下げなしの受給額が70万円×17=1,190万円、繰り下げによる受給額が99万4千×12で1,192万円で、ここで逆転です。

これは、平均寿命からすれば微妙なところで、特に女性よりも平均寿命が短い男性(平均81歳)の場合、5年も繰り下げるメリットは小さいかも知れません。

65歳を超えてもまだ働けるような場合に、年率約8%増加というメリットをうまく使って、受給額をうまく増やしてやる、という資産運用のような使い方がベストでしょう。

70歳の時点で、過去5年分を一度に受け取る(繰下げしない)という選択肢も

繰り下げ受給の選択については、見落としがちな点が一つあります。

年金の受給は、最大5年分までさかのぼって請求できることになっているので、70歳になった時点で、65歳から70歳までの5年分をまとめて請求するということもできるのです。

この場合は増額にはなりませんが、70歳から毎年約100万を受給するか、その時点で一時金的に過去の年金を350万円分一気に受け取って、そこからは毎年70万を受け取るかを選べるというのは、選択肢の広げ方としてなかなか有効です。

(この場合は、75歳までの繰下げは選択しないことになります)

特に、繰り下げをしながら待っている間に死亡した場合などは、その間の未払いの年金を遺族が受け取る(未支給年金)こともできるので、掛け捨てになってしまうということも避けられます。

いずれにしても、65歳からの受け取りを先延ばしできるのは、それなりに家計に余裕のある人でしょう。

年金をもらわずとも、老後資金が十分にあるという場合は、75歳とまでは言わなくてもある程度繰り下げを行い、そこから増額された年金を受け取るのが、「長生き」というリスクに対処するにはかなり有効な選択肢になるでしょう。

・年金博士

繰下げ受給を考えるときは、平均寿命から考えた損得だけではなくて、「どんなに長生きしてしまっても、増額された年金を受給し続けることで余裕のある生活を送れる」という点が重要になるのじゃよ。 公的年金制度の、終身年金としての有効性が生きてくることになるわけじゃな。積み立てた資産の場合は、どうしても枯渇というリスクがあるわけじゃからな。

ほんとに人生100年、何てことになった場合の保険としては強力、そんな感じですね。ただ、年金の受給開始を引き延ばすための資金作りを頑張らないと駄目ですけど。

・年金博士

その通りじゃ。つまり、わしには無理じゃな。

(無理って三回も言ったぞ、博士……)

年金制度の仕組みが学べる記事

■ 記事一覧へ

■ 第47話 老後の年金の2階部分はいつからもらえるの? ~特別支給の老齢厚生年金~へ

コメント