健康保険や年金のことが簡単にわかる記事10選 プラス1

健康保険や年金のことが簡単にわかる記事10選 プラス1

(ライター:hashidate amano)

会社が社員のために負担する費用の中に「法定福利費」というものがあります。

これはほぼ、「社会保険料(健康保険・介護保険と厚生年金)」「労働保険料(雇用保険と労災保険)」と呼ばれているものと同じです。

労災保険は会社が全額負担、社会保険料は会社が半額を負担することになっています。

雇用保険料は業種によって変わりますが、会社が7割弱ほどを負担することが多いでしょう。

建設業では下請企業から元請企業に提出する見積書に、この法定福利費についても内訳明示する取り組みが進められており、その重要性が改めて注目されているところでもあります。

この記事では、それらの保険料の計算方法について解説したうえで、実際にその額を計算してみます。

実務を行う前に、まずはイメージだけでもつかんでおきたいという方にお勧めの内容となっています。

なお、2023年4月から、雇用保険料の料率が変更になりました。

2024年度についても、同じ料率が適用されます。

記事の後半(労働保険料の解説)では、その点も一緒に解説しています。

今回は、会社員Bさんの事例を計算します

・年金博士

今回は法定福利費の解説だけではなく、実際に計算をやってみよう。 計算するのは、東京都にお住いの金融業界勤務、42歳男性・Bさんの場合の保険料じゃ。

なんか、自動車保険のCMみたいですね。

法定福利厚生と法定外福利厚生

「法定福利厚生」はほぼ「社会保険」と「労働保険」

会社が社員のために負担する「福利厚生」には、「法定福利厚生」と「法定外福利厚生」の二種類があります。

「法定外福利厚生」のほうには、住宅の手当や家族手当、さらには旅行などのレジャーの補助など、会社が社員のために独自に行う福利厚生が含まれます。

一般的に「福利厚生が充実した会社」と呼ばれる場合は、こちらのほうを意味することが多いのではないでしょうか。

一方で、「法定福利厚生」のほうは、その名の通りに法律によって会社が負担することが義務付けられている「福利厚生」です。

「法定福利厚生」の内容は、ぼぼ「社会保険」「労働保険」とイコールです。

下の図で言えば、「社会保険(狭義)」「労働保険」のエリアですが、健康保険料には年齢によっては「介護保険分」も上乗せされるので、法定福利厚生としては介護保険も一部含まれると考えてよいでしょう。

.png)

「社会保険」の詳しい意味については、この記事で解説しています。

「社会保障」と「社会保険」の違い、実は2種類ある「社会保険」の意味

会社が負担する社会保険料=「法定福利費」

これらの「法定福利厚生」には、会社側が負担する費用があり、「法定福利費」とも呼ばれます。

健康保険料(介護保険料)と厚生年金保険料は会社が半額を負担し、雇用保険料は会社が半額以上を負担(業種によって異なる)、子ども・子育て拠出金と労災保険料については会社がその全額を負担します。

社員にとってはかなり有利な仕組みなので、会社も求人の際には「社会保険完備」と宣伝しているわけです。

・年金博士

社員が社会保険に入れば、雇う会社側もその保険料の半額などを負担することになるわけじゃ。それを「法定福利費」と呼ぶんじゃよ。

「福利費」と聞くと、結婚祝いとか資格スクールの補助なんかかと思っちゃいますけど、「法定福利費」はもっとお堅いイメージの費用ってことですね。

求人情報の「社会保険完備」、何がどう完備なの? ~最大5種類の保険に入れます~

「社会保険」の適用事業所とは ~加入義務のある事業~

「社会保険」が適用される「従業員」の条件とは ~パート社員の適用が拡大されます~

社会保険料の計算方法とは

1 健康保険料と介護保険料の計算

まずは「標準報酬月額」を確認

健康保険料の計算には、4月~6月に支払った給与などを基準に決まる、「標準報酬月額」を使います。

月の給与額(報酬月額)によって、健康保険は50等級、厚生年金は32等級までのランクに分かれており、そのランクの一覧表が全国健康保険協会(協会けんぽ)などから公表されています。

https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r04/r4ryougakuhyou3gatukara/

(協会けんぽサイト。標準報酬月額の一覧表が都道府県別に掲載されています)

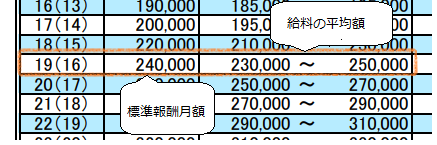

ここでは東京都の会社で働く、42歳の会社員Bさんの場合を例に計算してみます。

社会保険の健康保険料の計算では、通常4月~6月に支払った給与の平均額を使いますが、Bさんの場合はこの期間は残業があって、平均で給与額は235,000円でした。

標準報酬等級の一覧表では、Bさんの場合の給料のように平均235,000円であれば、19等級(給与額230,000~250,000円)の240,000円が標準報酬月額となります。

保険料額も一覧表で確認できる

この240,000円に健康保険料率をかけて、保険料を算出します。

健康保険の料率は、協会けんぽの場合は都道府県ごと、会社や業界団体で作る健康保険組合の場合はその組合ごとに決まっています。

協会けんぽの健康保険料率は、先ほどの標準報酬月額の一覧表で確認できますが、Bさんの場合の東京都は、2022年度の料率は9.81%です。

社員が40歳~65歳の場合は介護保険分が1.64%上乗せ(協会けんぽの場合は全国一律)になりますが、Bさんは42歳なのでこちらも該当になり、合計で11.45%となります。

19等級の240,000円に11.45%をかけると27,480円。

これが1か月の健康保険料となり、会社の負担分=法定福利費としてはその半額の13,740円となります(社員の給与からも、同じ額を差し引きます)。

実はこの額、自分で計算しなくても、先ほどの一覧表で確認できます。

(「介護保険第2号被保険者」というのが、40歳以上65歳未満の社員のことです。)

オレンジ色の枠線で囲った部分が、保険料額になります(「折半額」が法定福利費です)。

.png)

社会保険の健康保険料は4月から6月の給料で決まってしまう、ってことなんですよね。

・年金博士

それが基本じゃ。だから、たまたまその時期に残業が多かったりすると、ずっと割高な保険料を払うことになる。 対策については、下の記事でも詳しく解説しておるぞ。

建設業の見積書では、標準報酬月額ではなく労務費の総額を使う

建設業の見積書を作成する場合は、各労働者の標準報酬月額を算定するのは困難なので、簡略化が認められています。

具体的には「労務費」の総額に、先ほどの健康保険料率をかけた額の半額を見積書の「健康保険料」に記入することになります。

労務費総額が1000万円で東京都の場合、1000万円に料率の9.81%をかけて算出した981,000円の半額、490,500円が「健康保険料」の額となります。

続いて「介護保険料」の額ですが、こちらの料率は協会けんぽの場合は全国一律で1.64%です。

ただ、介護保険料がかかるのは40歳以上65歳未満の労働者だけなので、労務費の総額をそのまま使うことができません。

そのため、協会けんぽの事業年報などに載っている、介護保険料のかかる被保険者の加入率を使って計算します。

事業年報 | 協会けんぽ | 全国健康保険協会 (kyoukaikenpo.or.jp)

(協会けんぽのサイト)

最新の事業年報(令和2年度)では、加入率は55.8%でした。この数字を使って計算すると、

1000万円に介護保険料率の1.64%をかけて、さらに55.8%をかけて算出した91,512円の半額である45,756円が「介護保険料」の額になります。

2 厚生年金保険料の計算

基本は健康保険料と同じで、「標準報酬月額」を使います。ただし、等級の区切りが少しだけ違っていて、さきほどの表で言えば括弧の中に書かれた数字が等級となります。

Bさんの場合は、16等級ということになります(計算に使う額は同じ240,000円です)。

厚生年金保険料率は、全国一律で2022年度は18.3%となっています。

16等級の240,000円に18.3%をかけると43,920円。

これが1か月の厚生年金保険料となり、会社の負担分=法定福利費としてはその半額の21,960円となります(健康保険料と同様に、社員の給与からも同じ額を差し引きます)。

こちらも健康保険料と同じく、一覧表で確認することができます。

.png)

建設業の見積もりも、健康保険料と同じく労務費総額を使います。

労務費総額が1000万円の場合、1000万円に料率の18.3%をかけて算出した1,830,000円の半額、915,000円が「厚生年金保険料」の額となります。

ただし、実際に見積書に記載するのは、次の「子ども・子育て拠出金」を足した額になります。

厚生年金の保険料は、健康保険料とほぼ同じ考え方です

3 子ども・子育て拠出金

もう一つ、忘れてはいけないのが「子ども・子育て拠出金」です。やはり健康保険料などと似た仕組みで算出されます。

料率は全国一律の0.36%で、標準報酬月額×0.36%が拠出金の額となります。

19(16)等級の240,000円に0.36%をかけると864円。

こちらが金額となりますが、この拠出金だけは全額会社負担で、社員の負担がありません。

この額がそのまま法定福利費ということになります。

建設業の見積書では、労務費総額が1000万円の場合、1000万円に料率の0.36%をかけて算出した36,000円が「子ども・子育て拠出金」の額となります。

実際に見積書に記入する額は、先ほどの「厚生年金保険料」と合わせた額、915,000円+36,000円=951,000円を記入します。

・年金博士

基本は健康保険や厚生年金と同じじゃが、本人の負担がないというのが大きな違いじゃ。 間違えて半額で計算すると、予想外の会社負担が発生して慌てることになるぞ。

4 賞与分の保険料

月々の給料以外にボーナス(賞与)が出る場合(年4回以上支給される場合は、通常の給与とみなされる)はボーナスの合計額に、健康保険・介護保険・厚生年金保険・子育て拠出金それぞれの保険料率を掛けて算出した額が、追加の保険料としてかかります。

会社が法定福利費として半額を負担する(子育て拠出金以外)というのは、通常の給与の場合と同じです。

雇用保険料と労災保険料

5 雇用保険料の計算

雇用保険料は実際に支払われる賃金で計算する

こちらはランク付けされた標準報酬月額ではなく、実際に支払われる賃金をそのまま使って計算します。

Bさんの場合、今月は残業も減って給与額は200,000円でしたので、その額から計算することになるわけです。

雇用保険料は給料の額に、保険料率(業種によって3種類あります)をかけて計算します。

2023年4月(令和5年度)からは料率が3種類とも改定になりましたが、2024年度(令和6年度)については改定は無く、令和5年度と同じです。

具体的には、以下の通りです。

.png)

https://www.mhlw.go.jp/content/001050206.pdf

(厚生労働省の雇用保険料率案内パンフレット)

Bさんの場合は金融業界なので、「一般の事業」に該当します。

Bさんの今月の給与額200,000円に1.55%(1000分の15.5)をかけると、3,100円。

そのうち会社(事業主)の負担は200,000円×0.95%(1000分の9.5)なので1,900円となり、これが法定福利費になります。

Bさんの給料から差し引くのは、残りの1200円となりますね。

建設業の見積書に記載する額は

健康保険料などと、基本の考え方は一緒です。労務費の総額に「事業主負担」の雇用保険料率をかけた額が、見積書に記入する額になります。

建設業の事業主負担分の雇用保険料率は11.5%ですので、労務費総額が1000万円の場合、1000万円に料率の11.5%をかけて算出した1,150,000円が「雇用保険料」の額となります。

6 労災保険料の計算

雇用保険料と同じく、実際に支払われる賃金をそのまま使って計算します。

こちらは社員の負担はなく、全額会社負担です。つまり、保険料の全額が法定福利費となります。

社員に給料を払う際に計算する必要はなく、年に一回労基署への保険料支払いを行う際に、全社員の給与額をもとにまとめて計算して支払うことになります。

保険料率は業種によって数十種類に分かれていますが、こちらも厚生労働省の一覧表で確認できます。

Bさんの場合は金融業なので、「その他の事業」の94番に該当し、料率は0.3%(1000分の3)です。

https://www.mhlw.go.jp/bunya/roudoukijun/roudouhokenpoint/dl/rousaihokenritu_h30.pdf

(厚生労働省作成の、労災保険料率一覧表)

なお、こちらは雇用保険料と違い、2022年10月からの引き上げはありません。

Bさんの今月の給与額200,000円に0.3%(1000分の3)をかけると、600円。

これが労災保険料です。労災保険料は全額会社負担なので、この600円がそのまま法定福利費となります。

建設業の見積書には、労災保険料の欄はないため、こちらは計算不要です。

・年金博士

労働保険料の場合、「標準報酬月額」を使う健康保険や厚生年金と違って給料の額をそのまま使うのと、会社の負担が半額では済まないというのが大きな違いじゃ。

雇用保険料の場合は会社の負担は半額よりも多くて、労災保険料は会社が全額負担ということですね。 会社も大変だ。

■ 記事一覧へ

コメント