健康保険や年金のことが簡単にわかる記事10選 プラス1

健康保険や年金のことが簡単にわかる記事10選 プラス1

(ライター:hashidate amano)

市区町村によってばらつきがあるとはいえ、非常に高額になることで知られる国民健康保険料。最高では、年間100万円を超える場合さえあります。

保険料計算の基本は、加入する人数が多いほど、また全員の所得の合計が多いほど額が高くなる、という仕組みです。

この記事では、その複雑な計算方法について最初はざっくりと、後半では詳細に解説をしています。

役所から来た通知を見て「なんでこんなに高くなるの?」と思われた方は、前半だけでも読んでいただければ、少しは納得が行くかもしれません。

なお、「失業減免手続きをやってみた!」という記事も別にありますので、そちらもご覧ください。

最高で年間100万円を超える保険料額?

国民年金の保険料は全国一律で分かりやすいし、免除制度も国が決めてるからいいんですが、国民健康保険のほうは各市区町村が運営者(保険者)ってことなんですよね? 保険料も、それぞれに決めてるってことでいいんですか?

・年金博士

その通りじゃ。市長がおかしな人で「わしも今年で百歳じゃから、保険料も百万円じゃい!」とか言って告示した例もあるくらいじゃ。

えええ、そんないい加減な。 ってそんなわけないでしょう。大体、百歳で市長ってどんだけ元気なんですか。

・年金博士

さすがじゃ、よくぞ嘘と見破った。 もちろん、法令に基本的なルールがある。だから市長の気分で勝手に決めるというものではないが、具体的な額はみんなバラバラじゃよ。

(そりゃ嘘だろ……) なんか、高い高いってやたら聞くんですが、その辺どうなんですか?

・年金博士

各種の公的な保険料の中でも、国民健康保険料は最も負担感が重いといわれておる。(※博士調べ) 何せ本当に、年額が最高で100万円レベルまで届く場合もあるわけじゃからな。

また100万ですか。そんなすぐばれる嘘を。

・年金博士

残念ながら、こちらは本当じゃ。国保料は、年齢(40歳から65歳)によっては介護分もかかるが、それを含めれば最高100万以上が国の定めるスタンダードじゃよ(最高102万円が主流)。 まあ、そんな額になるのは、よほど前年に収入があった人だけじゃが、土地を売ったとかで一時的に大金が入った翌年などがきついな。 保険料が年間数万円だったのから、一気にそれこそ100万円とかになるからな。

確かにきつすぎる……。それってそもそも、どういう仕組みになってるんですか?

・年金博士

では、そこを説明しよう。

国民健康保険料(保険税)の計算方法

非常にざっくりと言えば、

(1)加入している世帯の人数が増えれば保険料が増える。

(2)世帯の前年収入が増えれば保険料が増える。

(3)40歳以上から65歳未満の人が世帯にいれば、介護保険の保険料が追加でかかる。

国民健康保険料は以上三点で決まる、ということになります。

以下では、かなり詳しい解説をしますが、要するにはこの三点を細かく解説したものということになります。

今回は、国民健康保険法が定める「旧但し書き方式(所得比例方式)」で解説します。おそらく、現在はほぼこの方式に統一されていると思います(以前は住民税所得割方式や本文方式などの他の方式もあったが、経過措置期間を経て終了することになったため)。

なお、「国保料」と「国保税」の二つの呼び方がありますが、どちらも同じと思って構いません。

(法的には重大な違いがあるが、かなりの滞納でもしない限り、一般市民にはあんまり関係ありません)

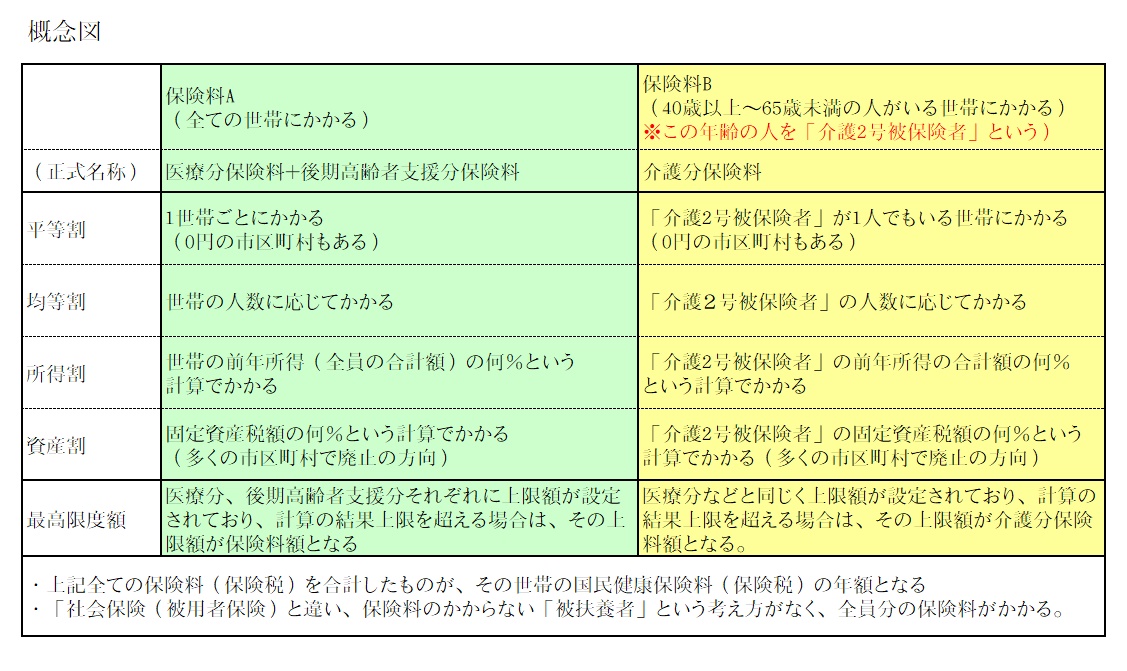

国民健康保険料は、3つの区分の保険料を、さらに2~4種類の計算方法で算出します。最大、12種類の保険料を合算して算出することになります。

「お前は何を言っているんだ?」と言われそうですが、とにかく解説します。

なお、この解説は、低所得者向けの各種保険料軽減・減免措置は無視しています(実務上は、むしろそちらが重要)。

まずは保険料全体の仕組みがどうなっているかの図を出して、続いてその中身を解説して行きます。

保険料A「医療分」+「後期高齢者支援分」

名前は2種類ありますが、どちらの保険料も全ての加入世帯にかかるもので、わざわざ名前を分けているのは「後期高齢者医療制度のためにこれだけかかってるんだよ」ということを明示するためです。

ただし、最高限度額(保険料の上限)はそれぞれ別になっています(後ほど解説します)。

計算方法ですが、以下の4つの部分に分かれます。

1 世帯別平等割

国民健康保険は世帯ごとの加入ですが、その1世帯当たりにかかる保険料です。

これは徴収していない市区町村もあり、例えば日本最大の市である横浜市は採用しておらず、つまりゼロ円です。

これが大阪市だと、医療分(28,175円)+後期高齢者支援分(9,191円)で、一世帯当たり37,366円かかります。

一見横浜のほうが良さそうですが、結局その分が、次の2「均等割」にかかってきます。

2 被保険者均等割

国民健康保険に加入している、世帯員1人当たりにかかる保険料です。2人で加入すれば、この額×2ということになります。

横浜市の場合、医療分(35,120円)+後期支援分(10,600円)で、1人当たり45,720円です。

大阪市だと、医療分(27,488円)+後期支援分(8,967円)で、1人当たり36,455円。

大阪は2022年度(令和4年度)に合計約2,500円値上げしたようですが、それでも世帯ごとの平等割がある分、1人当たりの均等割は横浜より安くなっています(人数が多くなると、大阪のほうが割安)。

これをどちらにどう配分するかは、各市区町村の政策次第です。1世帯当たりの平均人数や所得などから、モデル世帯を想定して議会などで審議します。

世帯別平等割と被保険者均等割を合わせて、専門用語では「応益割」とも呼びます。

所得が低い場合、この応益割には20%・50%・70%の三段階の割引が適用されます(法定軽減)

3 所得割

これが保険料のメインと言ってもいいでしょう。

各世帯員の前年の所得額(※)の合計×パーセントで計算します。所得額(※)が100万円で、パーセントが10%なら、年間10万円かかるということです。

横浜市の場合、医療分(7.51%)+後期支援分(2.26%)で、世帯当たり9.77%。

大阪市では、医療分(8.59%)+後期支援分(2.87%)で、世帯当たり11.46%。

これは単純比較できるので、大阪のほうがかなり保険料が高いと言えます。

※ ここで用いる所得額が、「旧但し書き所得」と呼ばれるものです。 以前、第9話「住民税」で引用した杉並区のページへのリンクをまた貼っておきますが、収入から必要経費(給与所得控除や公的年金所得の控除)を差し引いて算出した「総所得金額」から、基礎控除相当額(43万円)を差し引いた額です。 普通の所得とは、雑損失にかかる繰り越し控除が適用されないなどの違いはありますが、まあこれは専門的な領域なので今回は飛ばします。

なお、「退職所得」として扱われる退職金は計算に入りませんので、「1000万円の退職金をもらったせいで保険料が上がった」とはなりません。

これが、持ち家などを売った場合、「2000万で売ったから保険料が上がる」かどうかは、「譲渡所得特別控除」が適用されるかによります。

これも詳しくは、税務署などにお訊ねください(基本は、ずっと住んでいた家をそのまま売れば、

3000万円の特別控除が受けられますので、3000万円以下で売れば所得にはなりません)

4 資産割

世帯の固定資産税額×パーセントで算出される保険料です。もし資産割が20%で固定資産税が年額10万円の場合、2万円の保険料がかかることになります。

が、これは廃止の流れで、主要都市では採用している例がほとんどありませんでした。

政令指定都市、県庁所在地なども調べましたが見つからず、2021年度(令和3年度)の保険料では資産割を課税していた群馬県高崎市(中核市)も、2022年度には資産割0円となっていました。事実上廃止されたと考えてよさそうです。

小規模な町では、まだ残っているところも多いようです。

5 最高限度額について

国保料には最高限度額が設定されており、その額は医療分と後期高齢者支援分で、別々に設定されています。

上記の解説では二つセットで説明しましたが、実際の計算ではそれぞれが最高限度額を超える場合は、その限度額までで保険料はストップします。

両方が限度額でストップする場合と、医療分か後期高齢者支援分どちらかだけが限度額までとなる場合があります。

実際の最高限度額は、横浜市の場合が医療分65万円、後期高齢者支援分20万円。

一方の大阪市は、医療分が63万円で、後期高齢者支援分19万円。

となっています。通常は、横浜市の額が国のスタンダードです。大阪はそれよりも安い珍しいケースとなっていますが、国基準への引き上げを見送ったようです。

保険料B「介護分」

国民健康保険の世帯に、40歳以上65歳未満の被保険者(介護2号被保険者という)がいる場合にかかります。

最大4つの部分で計算する、というのは同じですが、全員にかかるわけではないという点で、保険料Aの「医療分+後期支援分」とは大きく違います。

年度途中で40歳になったり、65歳になったりする人がいる世帯だと、この部分だけ月割りで計算するのでなかなか複雑ですが、その辺は役所がコンピュータでやってくれます。

考え方は保険料Aと同じですが、また横浜と大阪の比較で数字を見ていきます。

1 平等割

介護2号被保険者のいる世帯(介護2号世帯)、一世帯当たりの保険料ですが、横浜市はやはり0円、大阪市は741円です

2 均等割

介護2号被保険者一人当たり、横浜市が14,980円、大阪市が16,739円です。

何と、平等割を少額でも設定している大阪のほうが高い?! 何度も見直しましたが間違いありませんでした。

別に大阪をディスろうと思って作った記事ではなく、単に東西の二大政令市で比較しただけなんですが、ちょっと驚きました。

3 所得割

介護2号被保険者の所得に対して、横浜市が2.90%で大阪市が2.69%です。

こちらは大阪市のほうが安いですね。ということは、平等割と均等割の合計(※)で多めに取って、所得割を下げているようです。

4 資産割

介護2号被保険者の固定資産税に対してかかりますが、例によって主要都市では例がありませんでした。

5 最高限度額

こちらは横浜も大阪も17万円でした。

・年金博士

解説中でも言い訳したが、適当に東西の2都市なら横浜と大阪だろう、と数字を調べたんじゃが、なかなか対照的で例としては正解じゃったな。

しかし、これは複雑ですね……。考え方はこの通りとして、これが全市区町村で何百種類もあるんですよね?

・年金博士

市区町村数は約1700超じゃから、何百どころではない。しかも、それぞれに減免などの制度を持っておる。 国保制度全体に精通しておるのは、厚労省国民健康保険局の官僚くらいじゃろう。

結局は、例によって「地元の役場で聞きましょう」というあれですね?

・年金博士

正解じゃ!

計算用シートのダウンロード先などを続編で紹介します

三大都市圏(首都圏・名古屋・京阪神)の主要都市と四大地方中枢都市(札幌・仙台・広島・福岡)の国保料率比較を、第35話で掲載しています。

今回はかなり難しい内容になりましたが、保険料計算用のエクセルシートなどをダウンロードできるページをサイト内に用意している都市も多いので、それらの最新版へのリンク先を紹介しています。

(例:京都市役所の2022年度=令和4年分保険料計算シートダウンロードページ)

https://www.city.kyoto.lg.jp/hokenfukushi/page/0000299459.html

数字を入れれば計算してくれるので、これらを使えばずっと分かりやすくなるかと思います。

[PR] 社会の仕組みって難しい……。

国民健康保険と後期高齢者医療制度の仕組みが学べる記事

■ 記事一覧へ

■ 第23話 今語ろう、真の「国民年金」の歴史を! ~ 基礎年金制度の話 ~へ

コメント