健康保険や年金のことが簡単にわかる記事10選 プラス1

健康保険や年金のことが簡単にわかる記事10選 プラス1

(ライター:hashidate amano)

社会保険の健康保険(被用者保険)には、家族などを扶養に入れる仕組みがあります。扶養する人数が増えても保険料が増えるわけではないので、純粋にお得な制度だと言えます。

扶養の条件には色々ありますが、もっとも大きいのが「130万円の壁」とも呼ばれる、収入の条件です。実際の扶養認定では、どこまでが収入の範囲になるかなど、細かい条件があります。

この記事では、そんな健康保険の扶養認定の条件について解説します。

「なんだ、別居してる家族も扶養に入れられるじゃないか!」などと気づく参考になればと思います。

なお、国民健康保険には扶養の制度はありません。加入する人数が増えると、保険料も増加するのが基本なので、その違いについても知っておきましょう。

友人の出産はめでたいが……

以前(第19話)で、友人が赤ちゃんを出産した、という話をしたと思うんですが。

・年金博士

ああ、昔の彼女じゃな。未練がましく泣いておったな、君。

全く記憶にございません。 で、あの時は、出産した場合の健康保険からの給付金(出産育児一時金)についての解説をしていただいたわけですけど。 直接支払制度についてとか、健康保険からの給付とは別に、非課税世帯の助産制度というのもある、と教えていただいて。

・年金博士

そんな細かい話を覚えているのに、元カノを恋しがって泣いていたのは覚えて……。

(無視) で、その生まれたお子さんも、お父さんかお母さんの健康保険に入るわけですよね。 その辺りについては、まだお聞きしていなかったので。

・年金博士

なるほど、元カノに教えてあげて脈をつなごうということじゃな。 まあ、子ども単体で健康保険に入って、保険料を支払うのは無理じゃからな。 産まれた瞬間に歩き出して、「天上天下唯我独尊!」とか叫ぶくらいの勢いがある子供なら可能かもしれんが。

それってお釈迦様でしたっけ。あのクラスの人になると、そもそも健康保険とか不要そうですけど。

・年金博士

まあ、そんな余談にばかり付き合っておれんので解説を始めるが、ほとんどの場合は父親か母親と同じ健康保険に入ることになるじゃろうな。

(やっと本題に入れた……) 出産育児一時金は、出産したお母さんが入っている健康保険から出るんですよね? その場合はお子さんも、そのお母さんと同じ健康保険に入るってことですか?

・年金博士

そこは直接は関係ないのじゃ。両親がそれぞれ別の健康保険に入っている場合、出産育児一時金は母親がもらうが、子供は父親の健康保険の扶養になる、という場合も多い。 その世帯の生計をメインで支えているほうの家族の扶養に入る、というのが原則じゃからな。

え? そうなんですか。

・年金博士

もし、国民健康保険に入る場合は、生まれた子供の保険料は世帯主が負担することになる。 そもそも、国保には「扶養」という考え方がなく、あくまで住民票の世帯単位で加入する制度じゃからな。 極端な話、赤の他人であっても住民票は「同居者」として一緒にすることが可能じゃから、その場合でも世帯主が保険料を負担することになる。 まあ、普通は世帯分離というのを届け出て別世帯にするじゃろうがな。

そんなケースまであるんですね。 それにしても、生まれたばかりの子供でも、国民健康保険では保険料がかかるんですか?

・年金博士

社会保険の健康保険であれば、扶養に何人入ろうとも、保険料は変わらん。 しかし、国民健康保険の保険料には人数割(均等割)という制度があるので(第22話を参照)、入る人数が増えれば保険料も増えることになる。 ちなみに、2022年(令和4年)4月から、小学校に入る前の子供は均等割が半額になるという制度が始まったので、赤ちゃんの場合は0.5人分の額にはなるがな。

生まれた赤ちゃんを健康保険に入れるだけでも、これだけ色々パターンを考えないといけない場合があるんですね……。

社会保険の健康保険で扶養可能な親族の範囲は

生まれた赤ちゃん、パパとママどちらの扶養に?

国民健康保険の話も出ましたが、今回は主に社会保険の健康保険(被用者保険)の扶養制度について解説します。

社会保険の健康保険において、どの範囲の人までを被扶養者として扶養認定するかは、最終的には健康保険組合の判断ですが、国からは標準の取り扱いについての通知が出ているため、通常はその内容に沿って認定することになります(全国健康保険協会=「協会けんぽ」の場合は完全に国の通知通り。元々は国が直接運営していたため)。

生まれた赤ちゃんを、出生日から扶養認定するというのは、さすがにすんなりと認められると思いますが、両親ともに共働きで収入も同じくらいなどという場合、父母どちらが扶養に入れるかについては、実は案外ややこしい問題です。

原則として、今後1年間の見込み収入が高いほうの扶養に入れる、というルールがあるからです。

(2022年4月現在の運用。ちなみに1割程度の収入差なら、どちらでもよいとされています)

父母の片方が国保という場合で、その国保に加入させる場合は収入差を問われることは少ない(※)と思いますが、「社会保険の扶養に入れたほうが有利ですよ。そちらには入れませんか?」と聞かれることはあると思います。

前述の通り、国保に入ってしまうと一人分の保険料が発生するからです。

※ 法的には国保よりも社会保険が優先なので、父母のうち社会保険に入っている側の収入が多い場合は、そちらが子を扶養すべき、ということになっています。 国保側には加入を断る権限もありますが、現実的には断られるケースはほぼないでしょう。 「社会保険に入れたら、こちらは脱退手続きに来てね」くらいの感じになると思います。

健康保険(被用者保険)の扶養に入れる人には2つのグループがある

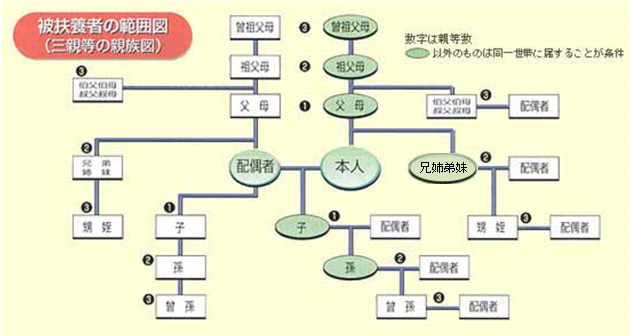

さて、国の標準的な基準による、社会保険の健康保険(被用者保険)の扶養に入れる人というのは、大きく二つのグループに分かれます。

① 働いている本人の配偶者(内縁関係=「事実婚」も含む)、子、父母、孫、祖父母、兄弟姉妹

昔は兄や姉を扶養に入れる場合には制限がありましたが、廃止されました。

従って、この範囲の親族等であれば、同居していなくても、本人が生計を維持しているということであれば扶養に入れることが可能です(ただし国内居住者に限る)。

② ①以外の、本人の三親等以内の親族、及び事実婚関係にある配偶者の父母や子(配偶者の死後も扶養可)

こちらについては本人が生計を維持している、というだけではなく、同一の世帯に属することが条件となります。

配偶者のおじ・おばや甥・姪まで含まれるので、非常に広範囲となっています。

https://www.kyoukaikenpo.or.jp/~/media/Images/honbu/g2/161003/fuyou_jyouken.png

これなら、一族郎党みんな扶養に入れてしまえば、保険料めっちゃ節約できるんじゃないですか。

・年金博士

そんな甘い話があるわけはなかろう。 ここにさらに、被扶養者の収入による制限というのが出てくる。これをクリアしなければ扶養には入れんのじゃ

被扶養者になれる収入の条件(いわゆる「130万円の壁」)

非課税収入も算入される場合がある

被扶養者になるには「扶養者本人が生計を維持している」、という条件があるため、被扶養者の収入によって扶養に入れるかどうかの制限がかかります。

この制限に用いる収入額については、所得額や税額を計算するときには算入しない非課税収入も入ってきます。

税金のかからない、雇用保険からの基本手当(いわゆる失業保険金)をもらい始めると、一旦扶養から抜けなければいけない、というのも良くある事例です。

通勤手当のように、単に非課税なだけではなく、確実に定期代などに消える必要経費まで含まれるのはどうも疑問なのですが。

(1)被扶養者が本人と同じ世帯の場合の条件

ア 扶養に入れようとしている親族などの年間収入が130万円未満で(60歳以上、または障害年金3級程度以上の障がい者の場合は180万円未満)

イ かつ、本人の半分以下の収入である。

ただし、イの条件は割と甘く、被扶養者がアの130万(180万)未満の収入というのをクリアしていれば、本人よりも収入が少なければ申し立てによって認定される場合も多いです。

(2)被扶養者が本人と別世帯の場合の条件

アの条件は同じですが、イのほうが違い、本人からの経済的な援助(いわゆる仕送り、と考えてもいいでしょう)の額よりも被扶養者の収入が少ない、という条件が付きます。

ちなみに、これがいわゆる「130万円の壁」と呼ばれるもの。実際はもうちょっとだけ複雑なわけです。

・年金博士

やっかいなことに、これはあくまで国の示している標準であって、健康保険組合によって取り扱いにかなりばらつきがあるんじゃ。 「年間収入130万円」という条件一つをとっても、「今は失業していても所得証明書の金額(=あくまで去年の収入)が130万あればダメ」とか無茶を言う組合もある。 本来の趣旨としては、「今後の収入見込みによって認定する」というのが正しいが、この「見込み」を出すといのがなかなか難しく、各組合で色々じゃ。 会社に聞いてみないと分からんし、場合によってはプロが根拠を示して不服を申し立てたら変わることもある。

事情通がごねれば何とかなる場合もある、ってことですね!

・年金博士

……君、オブラートというのを知っておるかね?

健康保険の扶養と税金の扶養とでは全く条件が違う

扶養の認定に用いる「収入」が、税金の計算に用いる「所得」を計算するための収入とは異なる、ということは説明しましたが、では自営業の場合などは売り上げから差し引く経費の計算などはどのようになるのでしょうか?

実は被扶養者が従事する業種などによって。認められる経費の範囲が細かく定められています。ややこしいのが、その経費の基準がやはり税金などとは異なる独自の条件によることになっているという点です。

親切に、細かく解説してくれている健保を見つけたので、参考にリンクしておきます(村田製作所はいい会社ですね)。ただし、これも各組合によって異なる可能性もあります。

(参考:村田製作所健保組合サイト)

https://murata-kenpo.or.jp/faq/detail.php?id=249

なお、「扶養」というと、配偶者控除とか、各種扶養控除のような、税計算の控除に用いる扶養とごっちゃにしている人も多いのですが、これも健康保険の扶養とは何の関係もありません。

条件も違うので、税金のほうでは扶養に取っていても、健康保険は別にして扶養に入れないとか、そのような選択をするのも自由です。それぞれのルール内で、全く別々に考えて判断してください。

健康保険の仕組みが学べる記事

■ 記事一覧へ

■ 第27話 複雑怪奇、各地でバラバラ、子供の医療費助成制度へ

コメント