健康保険や年金のことが簡単にわかる記事10選 プラス1

健康保険や年金のことが簡単にわかる記事10選 プラス1

(ライター:hashidate amano)

国民年金保険料の免除などは、前年の収入(所得)によって受けられるかどうかが決まります。

しかし、退職で社会保険を脱退して国民年金に加入した場合などは、前年の高い収入額が影響して免除が受けられないことになってしまいます。

そのために、失業などの事情によっては、「特例免除」というものが受けられることになっていて

コロナ禍の影響で収入が減ってしまった場合も、この「特例」に該当します。

この記事では、コロナの影響による国民年金保険料免除の仕組みについて、詳しく解説します。

また、書き方の難しい「所得見込額申立書」の記入のしかたについて、見本を見ながら分かりやすく解説しています。

国民年金保険料を支払わずに放置してしまうと、色々なデメリットがあるので、ぜひこのような制度を活用しましょう。

国民年金のコロナ特例減免は、全国統一の仕組み

前回(第36話)では、コロナ禍の影響で収入が減少した場合の、国民健康保険料の減免制度について解説していただいたわけですが、今回はその続きということで。 国民年金の保険料にも、同じような制度があるということですよね?

・年金博士

その通りじゃ。本当は前回で、一つにまとめて解説しようと思ったのじゃが、国民健康保険料の制度が複雑すぎて、説明が長くなりすぎてしまったからな。

国民健康保険は市区町村独自のルールがあるということでしたけど、国民年金は国が制度運営してるのだから、そういうバラツキとかはないんですよね?

・年金博士

そこは当然、統一されておる。市区町村の窓口でも受け付けはしてくれるが、書式などは全国共通じゃよ。 そもそも申請書は通常の免除や納付猶予、学生特例制度と同じで、それに専用の「簡易な所得見込額の申立書」というのをつけることになっておる。

所得の見込みはやっぱり「申立書」なんですね。

・年金博士

一応、決められたルール通りに見込みを出す、という形にはなっておるがな。 今回は、その申立書の見本を見ながら、仕組みを解説するとしよう。

おお、第17話の学生納付特例申請書以来の、久々の見本解説シリーズですね。

・年金博士

免除申請書が全国統一様式になっている国民年金じゃから、こういうことができるわけじゃ。

所得見込額申立書の書き方について(国民年金コロナ特例免除用)

博士の解説でも触れていましたが、国民年金保険料の「コロナ特例免除」は、第13話などで解説した免除申請や納付猶予、学生納付特例と全く同じ申請書を使います。

その申請書の描き方などについては、第14話(免除、納付猶予)、第17話(学生納付特例)でも解説しています。

コロナ特例免除の際は、申請書と一緒に「簡易な所得見込額の申立書」を提出することになり、その見込み所得によって各種免除申請の審査が行われます。

たとえ前年の所得が基準を超えていても、減少後の見込額で審査する、というわけです。

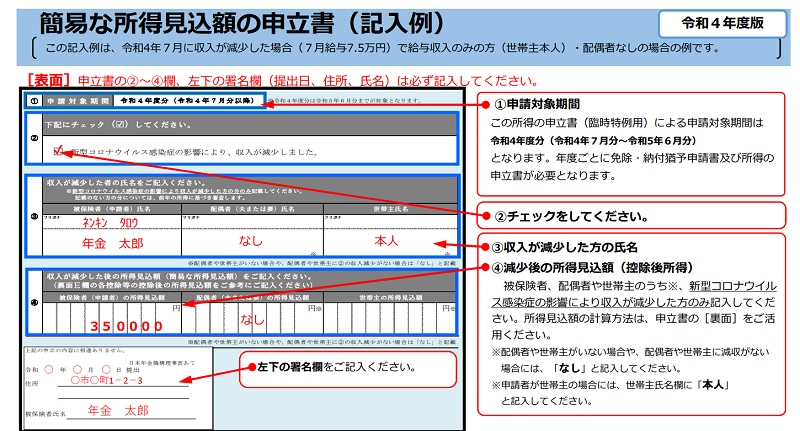

次が、その申立書の記入例です(年金機構解説サイトから転載)。

「簡易な所得見込額の申立書」の記入方法

この申立書ですが、記入の内容としては簡単です。

「コロナの影響で所得が減少しました」にチェックを入れて、本人・配偶者・世帯主の名前と、減少後の見込所得額を記入する(所得が減少していない人の記入は不要です)、それだけです。

でも、その「見込額」をどう算出するのか、単に額を書けと言われても困ってしまうこともあるでしょう。

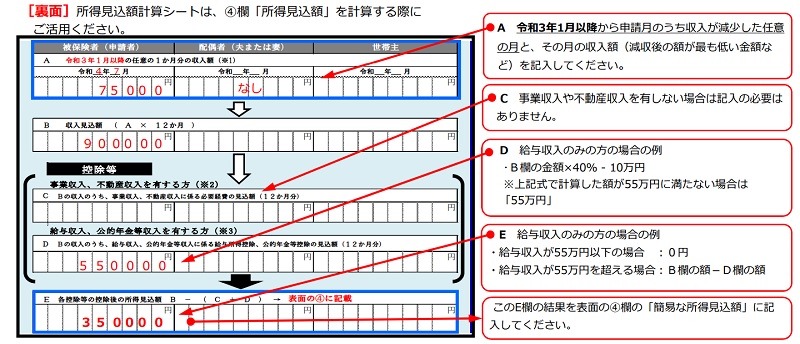

そこで国民年金の場合は見込額の算出手順というものがあり、この申込書の裏面に、次の通り計算欄がついています。

「所得見込み額計算シート」の記入方法

令和4年度(2022年7月~2023年6月)分の免除などを申請する場合、A欄には2021年(令和3年)1月以降から申請月までで、最も収入が少なかった月の収入を記入します。

そして、それを12倍したものを年間所得見込額としてB欄に記入します。

つまり、2021年1月以降に収入がゼロの月があった場合は、年間見込額もゼロ円となるわけです。

ゼロ円にならない場合は、C欄・D欄に控除額を記入します。

これは、各種所得によって決まってきますが、基本的には確定申告時に用いる額(税法上の控除額)を記入することになります。

ただし、給与所得控除については税金とは異なる簡素化された計算法(※)となっています。

「給与収入×40%-10万円」で計算した額が55万円を超える場合は、その計算後の額を控除額としてD欄に記入し、超えない場合は「550000」と記入します。

※ 税金の計算に使う給与所得控除は、控除額55万円を超える場合は一律「40%-10万円」ではありません。給与収入額が180万円以上になると、額に応じて変化するのです。 また、給与収入が660万円未満の場合は「別表第5」という一覧表を使って給与所得を算出することになっています。

最後にB欄の額からC、D欄の額を引いた後の額がE欄の額、つまり表面の「減少後の所得見込額」となります。

なお、A欄に記入した収入額を証明できる書類(給与明細書や売り上げ台帳など)については、申請時に添付する必要はないものの、2年間は保管する必要があります。

・年金博士

前回でも触れたが、国民健康保険料のコロナ減免の場合にも、このやり方(一番収入の安い月×12カ月)で見込み収入を出す、という市区町村もあるようじゃ。

しかし、一見それらしいようで、すごいざっくりしたやり方ですね……。

・年金博士

要するには早期の救済優先で、しかし単純な「言い値」で所得審査するわけにもいかんから、形をつけたということじゃろうな。コロナ関連での救済策は、ざっくりした制度が多いのも事実じゃ。

いろいろニュースにもなってますよね。

・年金博士

なお、コロナ特例も各種免除の一種じゃから、受給額はやはり減少する。 一時救済策としては良いが、免除になったから得、とは言い切れないことに注意が必要じゃ。

国民年金保険料について学べる記事

■ 記事一覧へ

■ 第38話 コロナの影響による、標準報酬月額の特例改定とはへ

コメント