健康保険や年金のことが簡単にわかる記事10選 プラス1

健康保険や年金のことが簡単にわかる記事10選 プラス1

(ライター:hashidate amano)

「年金の保険料、高すぎ……」

そう思ったことのある方、きっと多いと思います。一体、何のために加入しなければならないのか、疑問に思ったこともあるのでは?

この記事では、年金制度がどんな時に役立つかを簡単に解説します。

高い保険料を無駄にしないためにも、少しだけ年金制度のことを知っておきましょう!

今回は、初心に帰って入門編

・年金博士

今回は、初心に帰って久々の、入門編をやってみようか。

「年金に加入するのはなんのため?」って単刀直入なタイトルですね。標語みたいな感じもしますけど。

・年金博士

さすがじゃな、このタイトルは短歌調。下の句だって、ちゃんとあるのじゃ。 「年金に加入するのは何のため? 困ったときに金がもらえる」

これはひどい。

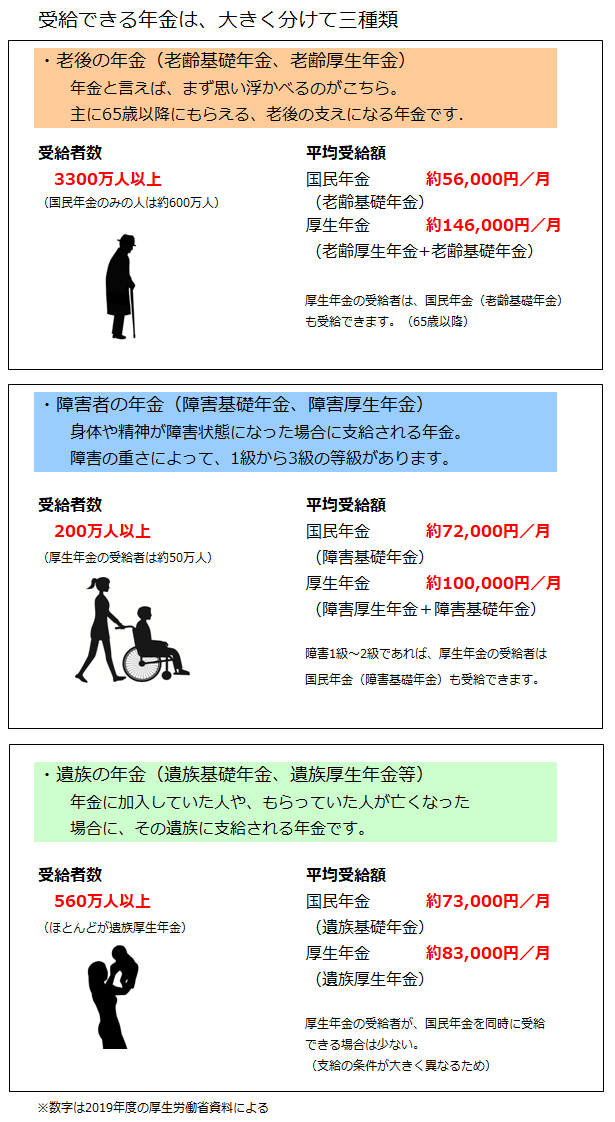

年金は、大きく分けて三種類。老後にもらうだけじゃないです

一番大きな目的は、老後の生活費

そもそも国民年金とか厚生年金などの年金制度があるのはなんのためでしょうか?

通常はやはり、老後の生活に使うお金をもらうため、というのが一番大きな理由になるでしょう。

歳を取って働くことができなくなっても、老齢年金をもらうことによって、最低限の生活費を確保する、これが年金制度の最大の目的であることは間違いありません。

老後の国民年金を「老齢基礎年金」、厚生年金を「老齢厚生年金」と言います。

会社勤めなどをしたことがあって、「老齢厚生年金」をもらえる場合は、セットで「老齢基礎年金」もダブル受給できる(65歳以降)ので、額も有利になることが多いです。

平均の受給額は、老齢基礎年金が月額56,000円程度、老齢厚生年金は老齢基礎年金を含めて月額146,000円程度とのことです(2019年度、厚労省資料による)。

ダブルでもらえれば、まずまずの額になりますね。

もちろん、年金だけでは生活できない、ということがあるのは事実ですが、何にも収入がないよりはかなりましというわけです。

(貯金も尽きて、いよいよ生活が困難になれば生活保護を受けることもできますが)

老後にもらえる以外の年金

では、老後以外でもらえる年金とは、どのようなものでしょうか。

これには大きく分けて二つあります。

1 障害年金

病気やケガなどで重い障害になった場合、「障害年金」というものをもらうことができます。

国民年金の加入中や、年金にまだ加入していない20歳前などに病気やケガになったのが原因で障害になった場合(また別の回に解説しますが、細かい条件があります)は「障害基礎年金」というものがもらえます。

また、厚生年金に加入中(会社などに勤めている期間)に病気やケガなどになった場合は、「障害厚生年金」がもらえます。

障害年金には、障害の重さによって1級から3級までの等級がありますが、国民年金には3級がありません。

なお、「障害厚生年金」が受給できる場合で、等級が1級か2級なら、老後の年金と同じように「障害基礎年金」もダブルでもらえます。

年金の額は等級で変わりますが、「障害基礎年金」(国民年金)は額が低いほうの2級でも老後にもらえる年金額以上(平均で月額72,000円程度)にはなります。

一方、「障害厚生年金」のほうは、老後にもらう厚生年金の平均額よりは安くなってしまうようです。(障害基礎年金とのダブル受給を含めた平均で、月額10万円強)

老後の年金と同じく「障害基礎年金」と「障害厚生年金」はダブル受給ができることも多いので、やはり有利ですね。

2 遺族年金

もう一つの年金が、年金制度に加入していた人が亡くなった場合、その遺族がもらえる「遺族年金」です。

老後の年金や、障害年金と同じように「遺族基礎年金」(国民年金)と「遺族厚生年金」(厚生年金)がありますが、それぞれの年金がもらえる「遺族」の範囲がちょっと違っている(遺族基礎年金はもらえる条件が厳しい)ので、ダブル受給できる場合は少なめになります。

年金額は、「遺族基礎年金」については老後の国民年金以上の額(平均で月額73,000円程度)になりますが、「遺族厚生年金」は遺族基礎年金よりは高いものの、老後の年金よりはかなり安くなる(平均で月額83,000円程度)ようです。

(遺族基礎年金とダブル受給できるケースなら、まずまずの額になりますが)

ただ、「遺族厚生年金」は、老後の厚生年金をもらっていた人が亡くなった場合に、その妻などがもらうケースが多いので、もらっている人の数も障害年金の10倍以上になります。

以上の解説などを、図にまとめると以下のようになります。

受給者数を見ると、老後の年金以外を受け取っている人も、かなりの数になることが分かりますね。

・年金博士

ここで書いた年金額については非常にざっくりとした数字で、特に厚生年金は人によって差が大きく、平均額とはかなり違うことがある。過去の給料額によってもらえる額が変わるという仕組みじゃからな。 あくまで額のイメージ程度ということじゃ。

年金がもらえるのは老後だけじゃない、それだけ覚えて帰ってくださいということですね。

支払った保険料のゆくえ

年金の保険料を支払うと、その分はどこかに積み立てられて、将来もらうときはその積立額から引き出す、そういう仕組みだと思っている方も多そうです。しかし実際には、支払った保険料は一時的に国が預かるだけで、数年後には年金の支給に回ります。

つまり、今払っている保険料は、今年金をもらっている人のために使われるわけです。

自分がもらう番が来ると、今度はその時にみんなが払っている保険料が、自分のもらう年金として回ってくることになります。(実際にはそれだけでは足りないので、税金を使って補助が出ている)

このやり方だと、積み立てておいたお金が経済危機などで吹っ飛んでしまう、という心配がない代わりに、保険料を払ってくれる人が少なくなると、自分のもらう年金も危うくなってしまうという問題もあります。

少子化が大きな問題になっているのには、このような理由もあるのです。

年金制度の仕組みが学べる記事

■ 記事一覧へ

コメント