健康保険や年金のことが簡単にわかる記事10選 プラス1

健康保険や年金のことが簡単にわかる記事10選 プラス1

(ライター:hashidate amano)

老後の国民年金(老齢基礎年金)は、65歳から受け取るのが基本なのですが、最大5年間早めて60歳から受給すること(繰上げ受給)も可能です。

ただ、65歳から受け取る場合に比べると、年金額が最大24%減額になってしまいます。

この記事では、そんな繰上げ受給のメリット・デメリットについて解説します。

いよいよ老後の生活が近づいている方や、老後資金の計画を立てておられる方は、ぜひ仕組みをしっかり理解していただきたいと思います。上手に制度を利用して老後を楽しく乗り切りましょう!

繰上げ受給にはワープ並みの危険が伴う?

・年金博士

うう。あと残り5395日というのはいくら何でも長すぎる……。我慢できなくなりそうじゃ。

またそのあと5千何百日、ってやつですか? 年金の受給開始までの日数ですよね。 前回の説明では、ワープのように受給を早める「繰上げ受給」というのがあるって話でしたけど。

・年金博士

確かに、繰上げ受給で60歳からの支給にすれば、約3600日後にまで短縮される。 しかし、ワープには危険が伴う。タイミングを間違えるとこのわしが、いや全宇宙が吹っ飛んでしまうのじゃ。

……ワープならそうかもしれませんけど、年金を早くもらうだけでしょう?

・年金博士

いや、うかつに繰上げ受給に頼ると、年金の受取額が大幅に減ってしまう可能性があるのじゃ。まさにこれは世界の終わりと言えよう。

まあ、博士にとっては世界の終わりかもしれませんね……。 それじゃ今回は、繰上げ受給で損になるのはどんな場合かを解説していただけますか?

・年金博士

こんなこともあろうかと、ちゃんと資料は用意してある。では、始めようか。

繰上げ受給は案内を待たずに自分から申し込む

老齢基礎年金には、65歳よりも早くもらう繰上げ受給の制度(最短で60歳からもらえる)があります。

受給の手続きとしては、65歳前に日本年金機構から自動的に届く「年金請求書」を待たずに、自分から年金事務所(市区町村役場でも手続き可能な場合あり)に出向いて、書類を提出します。

65歳時点でもらう場合に比べて、特に用意していく必要書類が増えるということはありませんが、「同意書」に当たる書類を提出する必要があります(実際には「繰上げ請求についてのご確認」というタイトルの書類です)。

この「同意書」は重要です。なぜなら、早くもらう代わりに年金額が減るということについて、「納得しました」という内容だからです。

そのため、この書類には多数のチェック項目があり、すべての説明に納得したうえでそれでも請求します、というものになっています。つまりは、それだけ大きな損が出る可能性がある、というわけなのです。

うわ、怖いですね。でも、そんな説明読んでも普通の人は意味が分からないままOKしちゃうんじゃないですか?

・年金博士

さすがに年金事務所も、この点については慎重じゃから、時間をかけて説明してくれるとは思うがな。 後で「聞いてないよ!」とか言われても、支給が始まってしまえば後戻りはできん。「訴えてやる!」ということになりかねんのじゃからな。

繰上げ受給のデメリットとは

毎年の年金額が最大で30%減ってしまう

最短で60歳から国民年金(老齢基礎年金)を受給できる繰上げ受給の制度は、非常にありがたい制度に思えます。しかしそこには、大きな落とし穴があります。当たり前ですが、何のデメリットもなしに、本来よりも年金を5年早く受け取れるような、そんな美味しい話はありません。

結論から言えば、生涯に受け取る年金の総額としては、通常の65歳受給よりも減ってしまうことがほとんどだと思います。それは、以下のような仕組みになっているからです。

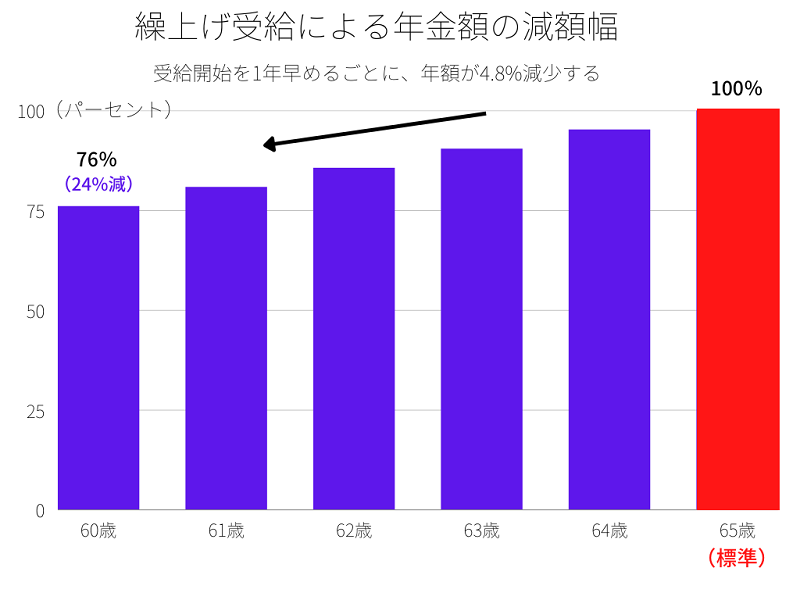

繰上げ受給を行う場合、支給開始時期を本来の65歳から早めれば早めるほど、支給額が減少します。

令和4年4月の改正後は、減少率は「0.4%×早めた月数」となり、受給開始を1年早めるごとに年額が4.8%減少することになります。

例えば60歳からもらう場合は本来よりも5年=60か月早めることになるので、24%の減額となります(昭和37年4月1日以前生まれの人は改正前の減額率である0.5%×月数が適用されますので、30%の減額です)。

65歳からの老齢基礎年金の受給額が年額70万円の人の場合は、24%引きの532,000円となってしまうわけです(改正前の減額率では、30%引きの49万円まで減額)。

早くもらい始めても、81歳を超えた時点で繰上げ受給のほうが損になる

それでも、本来より5年も早く受け取れるわけですから、65歳までの間に53.2×5=266万円ももらえるわけで、これって結構得じゃないか、という考え方もあると思います。

しかし、この約53万円という額は、65歳以降も変わりません。65歳からもらい始めた場合の70万円よりも、年間17万円も少ないまま、毎年の受給が続くことになります。

そして、81歳時点では、繰上げなしで受給した人の総額は70×16年=1120万円、繰り上げした人の総額は53×21年=で1117万円と、ここで総額が逆転することになります。

まあ、81歳ならもうええやん、身体の動く若いうちに少しでも年金を受け取って使っておきたいし、この先年金制度が改悪される可能性もあるやん、という考え方も一つの正論で、決して間違いではありません(中の人も将来どうするか検討中です)。

ただ、平均寿命が80歳を超えていることを考えると、損をする確率のほうが高い賭け、だとも言えます。

(ちなみに、令和4年改正前は76歳が損得の分岐点だったので、かなり改善されたことになります)

遺族年金や障害年金で不利になる場合も

なお、繰上げ受給をした後に配偶者が亡くなった場合、遺族厚生年金は65歳になるまで受け取れません。

寡婦年金※を受給する権利はなくなり、繰上げ受給後に悪化した障害による障害基礎年金※も受け取れなくなる、というリスクも、年齢が年齢だけに軽視できません。

(※遺族年金、寡婦年金や障害年金については、また別の回で詳しく解説します)

旧ヤマトみたいに宇宙は吹っ飛ばないけど、結構慎重に考えないとまずい制度なんですね。

・年金博士

「その通りだ、古代」

誇大ですか? いや、これは本当にまじめに考えないと。

・年金博士

……まあ、良い。次回はこの繰上げ支給の逆、繰下げ支給について、繰り上げの場合と比較しながら解説することにしよう。

年金制度の仕組みが学べる記事

■ 記事一覧へ

コメント