健康保険や年金のことが簡単にわかる記事10選 プラス1

健康保険や年金のことが簡単にわかる記事10選 プラス1

(ライター:hashidate amano)

従来、後期高齢者医療制度の医療費負担は、「1割負担」か「3割負担(現役並み所得者)」のどちらかでした。

しかし、2022年10月からは「2割負担」の区分が新設されました。

あくまで、今まで「1割負担」だった人の一部が「2割負担」になるということで、全員が負担増になるわけではありません。また、「3割負担」だった人が「2割負担」に下がるということもありません。

この記事では、従来からの「3割負担(現役並み所得者)」に該当する条件と、新たな「2割負担」に当てはまる場合の収入などの条件を解説します。(→2割負担の条件へ)

この条件だと「2割負担」になってしまう方は、案外そんなに多くないかも知れません(国の想定では、後期高齢者全体の20%程度)。

でも、自分や家族かがどうなるかはやはり気になるところでしょう。ざっくりで良いので、この記事で仕組みを理解していただければ安心だと思います。

後期高齢者がみんな負担増になるわけではない

あちこちで話題になってますけど、後期高齢者医療制度の2割負担ていうのがいよいよ来月から始まるんですよね。

・年金博士

まさに、いよいよという感じじゃな。70歳から75歳未満の医療費が最低2割負担に引き上げになって以来の、国の悲願じゃからな。

今まで1割だったのが2割になっちゃうと、単純に倍額がかかるわけですよね。それってやっぱり大変な改正ですよね?

・年金博士

もちろんそうなんじゃが、70歳代前半のように、全員が2割負担以上になるわけではないからな。ほとんどはまだ1割負担のままで、影響を受ける人の数は、限られている感じじゃな。

あれ? そうなんですか。みんな2割になるのかと思ってました。

・年金博士

では、今回はこの2022年10月からの改正で、後期高齢者医療制度がどのように変わるかを解説しよう。 なお、厚生労働省が2割負担になるかどうかのフローチャートを公表しておるから、まずはそちらを見てもらうのも良いかもしれん。

https://www.mhlw.go.jp/content/000720041.pdf

(厚生労働省が公表している、後期高齢者2割負担の判定用フローチャート)

大幅に見直しされる後期高齢者医療制度

「現役並み所得者」は引き続き3割負担

2022年9月までは、後期高齢者医療制度の医療費負担は、多くの人が該当する1割負担と、「現役並み所得者」と呼ばれる高所得者の3割負担の二種類となっていました。

どちらに該当するかで非常に落差が大きく、制度ができた当初から不評でしたが、2022年10月から2割負担の区分が新設されたことで、負担がより細分化されることになりました。

と言っても、今まで3割負担だった人は、そのまま変わらず3割負担です。

あくまで、今まで1割負担だった人の一部が2割負担に引き上げられる、そのような制度見直しとなっています。

中途半端な時期からの見直し(9月中に新たな保険証が届きます)

負担区分は通常、8月から翌年7月までの1年間が一つの年度となっており、保険証もその1年間有効なものが7月末に送付されることになっているのですが、今回はなぜか中途半端な10月からの見直しとなります。

そのため、今年の7月末に送付された保険証はわずか2か月後の9月末でもう期限切れ、9月にまた新しい保険証が送付される、というわけのわからないことになっています。国が何を考えているのか意味がわかりません。

そして、この9月に送付された保険証の中には、「2割負担」と表記されたものが新たに登場する、そういうことになるわけです。

負担割合の具体的な判定方法とは

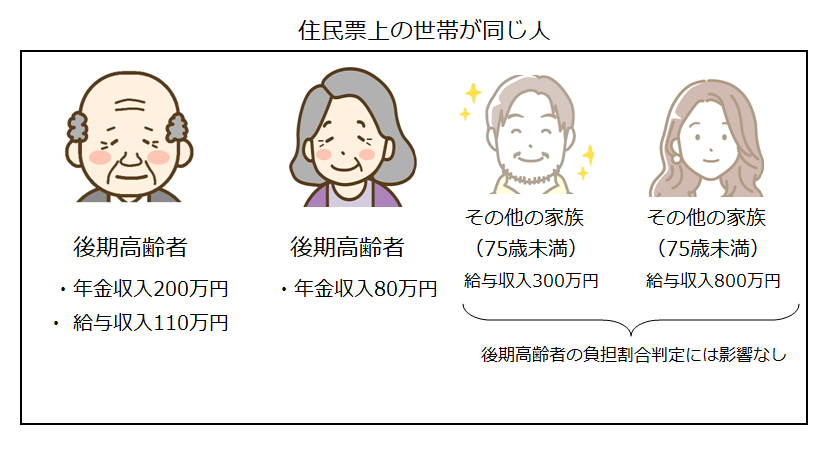

後期高齢者の負担区分は、同じ住民票の世帯の中にいる、後期高齢者の所得や収入などで判定されることになります。

もし、同じ世帯の中に高収入の若い人がいても、それは影響しないわけです(下の例を参照)。

3割負担(現役並み所得者)に該当する場合

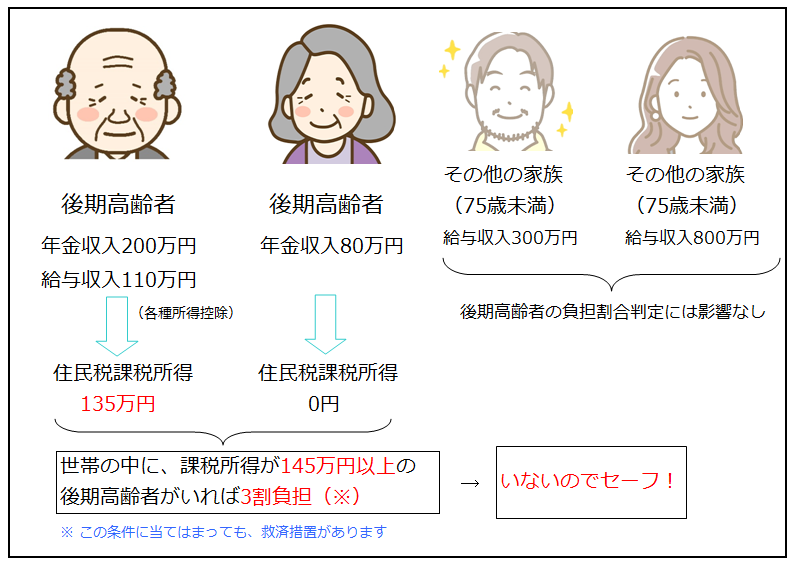

同じ住民票の世帯にいる後期高齢者の中に、「住民税課税所得(※)」が145万円以上の人が1人でもいれば、その世帯にいる後期高齢者は全員が「現役並み所得者」となり、医療費は3割負担になります。

先ほどの図の世帯の場合は、この条件には当てはまらないため、「現役並み所得者」とはなりません。

(この例では、おばあちゃんの老人扶養控除は所得の高いその他の家族が適用を受けているという想定ですが、おじいちゃんが適用を受けても結果は変わりません)。

※ 住民税課税所得とは、年金なら年金所得控除、給与なら給与所得控除、事業なら必要経費に当たる額を支払額から差し引いた後、さらに配偶者控除・社会保険料控除・医療費控除など(所得控除)を差し引いた額のことです。住民税などの計算に使われます。

「現役並み所得者」には救済措置がある

なお、「現役並み所得者」の判定には2種類の救済措置があり、この条件に当てはまる場合でも、必ず「現役並み」となるわけではありません。

該当すれば、従来なら1割負担、10月以降は2割負担になります。

① 住民税課税所得が145万円を超えた後期高齢者が1945年(昭和20年)1月2日以降生まれの場合は、その方の「総所得金額」から基礎控除額(通常は43万円)を差し引いた額が210万円以下であれば、「現役並み」とはなりません。

この「総所得金額」は「住民税課税所得」と異なり、配偶者控除・社会保険料控除・医療費控除など(所得控除)を差し引く前の額となります。

② 同じ世帯にいる後期高齢者の「収入額」の合計が、520万円未満(後期高齢者が1人の場合は383万円未満)の場合は、「現役並み」とはなりません。

「収入額」は所得とは違い、年金所得控除や給与所得控除、各種必要経費などを差し引く前の額です。

なお、この措置を受ける場合には、住所地の役所に申請(「基準収入額適用申請」)が必要になる場合があります。申請が遅れた場合は、その翌月からしか医療費の負担割合を下げてもらえないこともあるので、役所に確認するようにしましょう。

(申請するようにという案内が来る市区町村もあります)

2022年10月からの2割負担に該当する場合

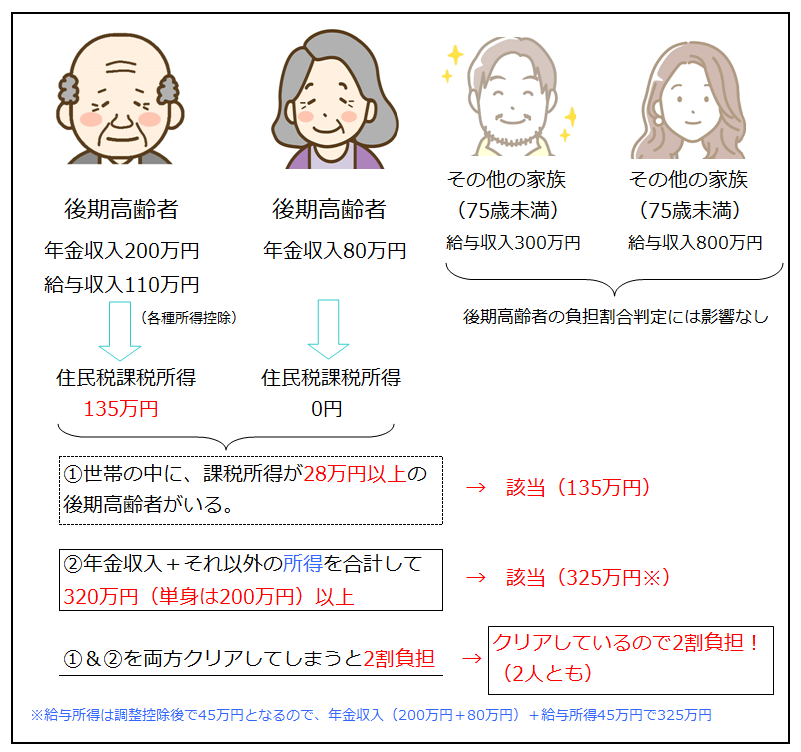

今回新設された2割負担に該当するのは、以下の2つの条件の両方に当てはまる場合です。

① 同じ住民票の世帯にいる後期高齢者の中に、「住民税課税所得」が28万円以上の人が1人でもいる。

② 同じ住民票の世帯にいる後期高齢者全員の年金収入額と年金以外の所得額の合計が、320万円以上(後期高齢者が1人の場合は200万円以上)。

先ほどの例の世帯だと、①と②に当てはまるため、2割負担になってしまうわけです。

https://www.mhlw.go.jp/content/000720041.pdf

(厚生労働省が公表している、後期高齢者2割負担の判定用フローチャート)

複雑なのは、「住民税課税所得」「年金収入額」「年金以外の所得額(合計所得金額)」の三つが判定条件に混ざりあっているという点です。

・「住民税課税所得」は、年金なら年金所得控除、給与なら給与所得控除、事業なら必要経費に当たる額を支払額から差し引いた後、さらに配偶者控除・社会保険料控除・医療費控除など(所得控除)を差し引いた額です。

・「年金収入額」は、年金所得控除を差し引く前の年金支払額。

・ 「年金以外の所得額(合計所得金額)」は、給与所得控除やその他の必要経費などを差し引いた後の額ですが、所得配偶者控除・社会保険料控除・医療費控除など(所得控除)は引きません。

かなり粗い説明なのですが、おおまかに言えばこんな感じになります。

かなり複雑な条件ですね……。これって結局は、役所からの通知見ないとわからないですよね。

・年金博士

自分で確定申告をしている人なら、ある程度は想定できるじゃろうがな。 ちなみに「住民税課税所得28万円」というのはなかなか微妙な線で、所得の高い息子夫婦が取っているおばあちゃんの控除(老人扶養控除)を、修正申告でおじいちゃんに付け替えたほうが有利になる、というような場合も出てくるじゃろうな。

役所で医療費の相談をした時に当たり外れが出そうですね、詳しい人かそうでないか……。

国民健康保険と後期高齢者医療制度の仕組みが学べる記事

■ 記事一覧へ

コメント